Разделы сайта

Выбор редакции:

- Не сложилось, не срослось: основания, порядок и правовые последствия отмены усыновления ребенка

- Как делаются переводы Маниграм: где отправить и получить деньги?

- Сбербанк онлайн бпс личный кабинет

- Личный кабинет в интернет-банкинге бпс-сбербанк

- Финансирование непредвиденных государственных расходов Особенности формирования и распределения прибыли акционерного общества

- Ликбез: прибавочная стоимость

- Формула инфляции: особенности расчета, индекс и измерение

- Как застрахованы вклады в банках Страхование вкладов сумма гарантированного

- Страхование вкладов Банки которые страхуют вклады

- Заявка на ипотеку онлайн во все банки

Реклама

| P2p кредитование вложить деньги. Новые ростовщики: стоит ли вкладывать деньги в сервисы взаимных кредитов |

|

P2P (peer to peer) - это сервис по предоставлению займов, которые выдают друг другу непосредственно сами граждане или компании. Участие банка или кредитной организации в этом процессе не требуется, что позволяет заемщику избежать формальностей, присущих банковскому сектору. Сейчас российское законодательство не содержит отдельных норм для подобных проектов, поэтому каждая P2P-компания использует существующие регламенты в сфере кредитования, адаптируя их к своей бизнес-модели. В этой связи каждому из подобных проектов приходится иметь дело с одними и теми же юридическими коллизиями. Их всего три: проблемы незаконного предпринимательства, администрирования налогообложения и статуса. Трудности P2PНезаконное предпринимательство. В большинстве сервисов инвесторами выступают граждане, которые зарабатывают на полученных от заемщика процентах. Но в случае, когда инвестор работает на площадке систематически (по сути - более 2 раз), возникает вопрос: не является ли такое получение прибыли незаконной предпринимательской деятельностью? Если рассмотреть судебные решения по итогам разбирательств в сфере P2P, то в одном из дел заемщик ссылался на систематическую деятельность заимодавца, однако этот довод был отклонен судом, так как требования получить лицензию касаются только компаний, а не граждан. Из этого можно сделать вывод, что распоряжение собственными деньгами путем передачи их взаймы, пусть и через онлайн-платформы, не соответствует признакам предпринимательской деятельности. Исключения составляют случаи, когда инвестор для получения прибыли берет заем под меньший процент, а выдает под больший, желая заработать на разнице. НДФЛ. С полученного дохода, то есть с выплаченных процентов, инвестор должен уплатить НДФЛ. Если деньги занимает индивидуальный предприниматель или юридическое лицо, то именно он должен выполнить функции налогового агента - удержать и уплатить НДФЛ. Так как в большинстве сервисов проценты платятся не единовременно, а раз в неделю или в месяц, то администрирование уплаты НДФЛ становится трудной задачей и вызывает множество мелких практических вопросов. Статус платформы P2 P . Договорная модель во многом зависит от того, каким образом осуществляются расчеты между заемщиком и инвестором. Если расчеты проходят через платформу, то выбирается агентский договор. Это дает возможность оптимизировать налоговую нагрузку платформы. Если площадка использует для расчетов номинальные счета, либо перечисление суммы минует расчетный счет онлайн-сервиса, то может использоваться как договор оказания услуг, так и лицензионный договор. Выбор зависит от схемы монетизации и объема услуг, оказываемых P2P-платформой. Игроки рынкаСреди существующих в России проектов P2P можно выделить две группы:

На сегодняшний день в качестве P2P-сервисов в России представлены следующие площадки: 1. Вдолг.ру Позиционируется как один из старейших P2P-сервисов и дает возможность получать займы напрямую от инвесторов. Сколько дают : согласно термину «заем» из договора займа, сервис выдает не более 1 млн рублей, при этом в пункте 3.2 договора говорится о сумме от 2 000 до 500 000 рублей. Кто дает заем : первичный заимодавец - сама компания. А вот дальше она уступает права требования инвестору - он и становится конечным кредитором. Как взыскать : в случае просрочки компания участвует во взыскании на основании агентского договора, который тоже акцептуется онлайн. Примечательно, что все споры решаются в третейском суде. Положительная судебная практика по проекту уже существует, хотя она и небольшая. Несмотря на это, в сети появлялись и негативные отзывы о взысканиях денежных средств через сервис. Сейчас на нем нельзя зарегистрироваться ни в статусе заемщика, ни в статусе инвестора, из чего можно сделать вывод, что площадка действует либо в тестовом режиме, либо уже не действует совсем. 2. Город денег Сколько дают : ограничений по сумме в документах нет. Кто дает заем : согласно договору оказания услуг, сервис выступает исполнителем для пользователей и дает им возможность размещать заявки на получение займа от других пользователей. Услуги, за которые взимается плата, указаны в тарифах, и к ним в том числе относятся:

Расчеты между заемщиками осуществляются через номинальный счет, использование которого регламентируется соответствующим соглашением . Как взыскать : никаких особых правил не предусмотрено, поэтому в случае дефолта заемщик может взыскать задолженность в судебном порядке, приложив документы из личного кабинета. 3. Лонбери Компания, реализующая сервис, имеет статус микрокредитной организации. Примечательно, что ни при регистрации, ни при пополнении баланса инвестор не акцептует ни одного документа. А вот в личном кабинете инвестора на сайте доступно несколько документов, в том числе лицензионный договор на доступ к сервису, который предоставляет аккредитацию пользователей, обмен данными между ними и т. д. Исходя из этого, платформа оказывает пользователям вышеперечисленные услуги и берет комиссию за совершение сделок между пользователями. Сколько дают : максимальная сумма займа не может превышать 500 000 рублей, а минимальная - быть меньше 20 000 тысяч рублей. Сумма займа должна быть кратна 1000 рублей. Кто дает заем : займы выдаются между «авторизированными пользователями». Как вернуть :сервис либо дает гарантию возврата денег (условия описаны в соглашении), либо сам сервис, имея автоматическое поручение от пользователей, через 30 дней передает долг коллекторам на взыскание. 4. Поток Сколько дают :расчет возможной к получению суммы сервис делает автоматически - на основании предоставленных потенциальным заемщиком документов, в том числе данных о директорах и участниках, а также выписок с расчетных счетов и баланса. Кто дает займы :сами инвесторы, а сервис обеспечивает акцепт документов и проводит расчеты через номинальный счет. Как вернуть : у сервиса есть автоматические функции уведомления о просрочках, и, учитывая, что проценты платятся еженедельно, поймать дефолт можно быстро. Задолженность в случае ее возникновения можно взыскать через суд. 5. Финам Кто выдает заем : вы покупаете права требования по займам, выданным физическим лицам. Займы выдаются под более высокий процент, чем кредиты в банке. За счет этого вы получаете большую доходность, чем по банковскому депозиту. Как взыскать :все выданные займы обеспечиваются залоговыми активами- автомобилями или недвижимостью с оценочной стоимостью, которая в 2,5-3 раза выше суммы выданного займа. Сервис нельзя назвать классическим P2P. Скорее, это грамотное управление дебиторской задолженностью. 6. Penenza Классический P2P-продукт, нацеленный на выдачу тендерных займов. Сколько дают : сумма рассчитывается с учетом данных о тендере. Кто дает заем : кредит выдается непосредственно инвестором, а сама платформа выступает агентом и участвует в расчетах. Как взыскать : учитывая, что о заемщике есть много сведений - известны данные тендерной заявки и самой компании, участвующей в конкурсе - взыскание проходит в обычном судебном режиме. По проекту есть положительная судебная практика. 7. Модульденьги Согласно правилам , площадка оказывает услуги информационно-технологического взаимодействия инвесторам и заемщикам. Заемщик уплачивает компании вознаграждение за использование сервиса в размере, устанавливаемом тарифами компании. Сколько дают : сумму займа регулирует сама площадка в зависимости от параметров заявки. Кто дает заем : инвесторами и заемщиками могут быть как физические лица, так и юридические лица и предприниматели. Займы выдают на исполнение госконтрактов. Особенностью площадки является обязательность наличия счета в Модульбанке. Как взыскивать : акцептуя заявление на присоединение к оферте и заключая договор займа, заемщик предоставляет компании, действующей от лица заимодавца и по поручению заимодавца, право без дополнительного согласования с заемщиком предъявлять требования и выставлять иные расчетные документы к банковским счетам заемщика в любых кредитных организациях, а также списывать и взыскивать денежные средства в счет погашения любой задолженности заемщика по договору займа. По сути сумму долга получит сначала сама платформа, а потом перечислит ее инвестору, но если такое списание не удастся - инвестор пойдет в суд уже самостоятельно. 8. Credberry Скудный рынокИз этого обзора становится очевидно, что полноценной отрасли P2P в России пока нет. Чистые P2P-платформы можно сосчитать на пальцах одной руки, а уж действующих из них еще меньше. При этом прозрачность сервисов вызывает вопросы - лишь немногие проекты выкладывают свои документы в общий доступ, давая потенциальным клиентам возможность ознакомиться со схемой работы. У некоторых платформ мы нашли типичные для интернет-сервисов ошибки: – автоматически проставленные галочки при получении согласия на обработку персональных данных; – отсутствие политики обработки персональных данных; – отсутствие механизма акцепта документов. Все это явно свидетельствует о необходимости отдельного регулирования, чтобы инвесторы могли больше доверять таким сервисам и отрасль начала развиваться более активно. Кристина Манжула Чем привлекательны системы займов peer-to-peer для инвесторов Рынок p2p-кредитов, то есть займов от физических лиц физическим лицам с помощью онлайн-платформ без участия банков, решительно наращивает объемы: появляются новые сервисы, состоявшиеся игроки получают крупные инвестиции. Многие СМИ, не скупясь в выражениях, называют распространяющиеся сервисы P2P-кредитования “убийцами банков”. Так что же такое P2P-кредитование? Rusbase уже отвечал на этот вопрос в октябрьском обзоре . Сегодня внимательнее рассмотрим этот рынок, в частности – российские P2P-стартапы, а также сервисы онлайн-кредитования, близкие к МФО. P2P-кредитование, person-to-person lending, peer-to-peer investing, “одноранговое кредитование”, “кредитование от человека к человеку”, “социальное кредитование” – это прямая выдача займов от вкладчика заемщику без участия традиционных финансовых институтов, то есть – банков. Эту услугу предоставляют интернет-сервисы, где пользователь может выступить как в роли кредитора, так и в роли заемщика. Этакий натуральный обмен деньгами: один вкладывает, другой берет. Дешевизна онлайн-площадки, в отличие от дорогостоящего посредничества банка, теоретически позволяет подобным сервисам делать низкие ставки на потребительский кредит, а инвестору - увеличить доход от вклада. Если сервис берет скромные 1-2% комиссионных, то кредит выдается под 20% и за вычетом комиссии, кредитор получает свои 19% вместо 10% по вкладу, а заемщику кредит обходится в 21% годовых. Однако на практике это иногда выглядит иначе, особенно на российском рынке. Разумеется, к новому виду кредитования пока относятся с некоторой осторожностью, и неслучайно. Безопасность вкладов обеспечивают сами сервисы, стараясь получить максимальную информацию о клиентах, однако лазейки остаются, а правовая система никак не контролирует этот вид финансовых отношений. Доверять ли свои деньги P2P-компаниям или нет, стоит судить, посмотрев на опыт других вкладчиков, а также на растущие объемы рынка. По данным UK Peer to Peer Finance Association, на конец 2013 года было зарегистрировано 3,7 тыс. P2P-заемщиков бизнесменов и 70 тыс. заемщиков, взявших кредит на потребительские нужды. На них приходилось более 86 тыс. активных кредиторов. В целом за минувший год мировой объем рынка вырос на 121%. Первый подобный сервис появился в Великобритании в 2005 году под неоднозначным для русского уха названием Zopa (Zone of Possible Agreement). Zopa и сейчас остается самой крупной пиринговой площадкой в стране с базой выше 500 тыс. клиентов и объемом выданных кредитов более 469 млн фунтов стерлингов. Годом позже в США появилось еще два серьезных игрока на рынке P2P-кредитования: Prosper и Lending Club . К 2014 году в мире распространилось довольно много подобных проектов и многие из них начинают привлекать крупные финансы от известных инвесторов. Например, Prosper в 2011 году получил в общей сумме $95 млн инвестиций, среди которых деньги от фонда Эрика Шмидта, председателя совета директоров Google. А в крупнейший на сегодня сервис Lending Club, оцененный в $2,3 млрд, вложил $57 млн владелец Mail.ru Group Юрий Мильнер. Среди популярных зарубежных p2p-компаний также международная Kiva , Сommunitylend.com (Канада), Smava.de (Германия). В США даже появился стартап, объединивший две такие революционные тенденции в экономике, как биткоины и одноранговое кредитование: через платформу BTCJam можно получить в кредит криптомонеты. Российский рынок P2P-кредитованияДо России сервисы p2p-online-кредитов дошли только в 2010 году, а активно функционировать начали только в 2012 году. Сам рынок представлен по большей части системой микрозаймов. В обзоре мы учитывали компании, которые действуют и по классической системе peer-to-peer, то есть, принимают вклады от населения, так и проекты, близкие к МФО, основанные на доверии и осуществляющие кредитование онлайн, но на деньги фондов или профессиональных инвесторов. Одна и старейших компаний – “Вдолг.ру” . Сервис позволяет взять кредит без справок и поручителей онлайн. Заемщик заполняет на сайте кредитную анкету, администрация проверяет информацию и присваивает клиенту рейтинг от 1 до 100. Если клиент предоставит кредитную историю, то это значительно увеличит рейтинг и доверие кредиторов. Обязательство заемщик берет такие же, как и в банке, заключая договор займа: отношения после регулируются соответствующим юридическим инструментарием. Займы от 2 тыс. до 100 тыс. рублей, в среднем выдаются суммы примерно в 5 тыс. рублей. Соответственно, процентная ставка для заемщика рассчитывается администрацией в зависимости от кредитной истории клиента. В среднем это 25%, как утверждает гендиректор компании, Антон Тарасов. Что касается, процентов для вкладчиков, то эффективный показатель – это 30%. Минимальная инвестиция – 4 тысячи рублей, рекомендованная для снижения убытков – от 40 тысяч. На сайте есть расчетная таблица для вкладчиков.

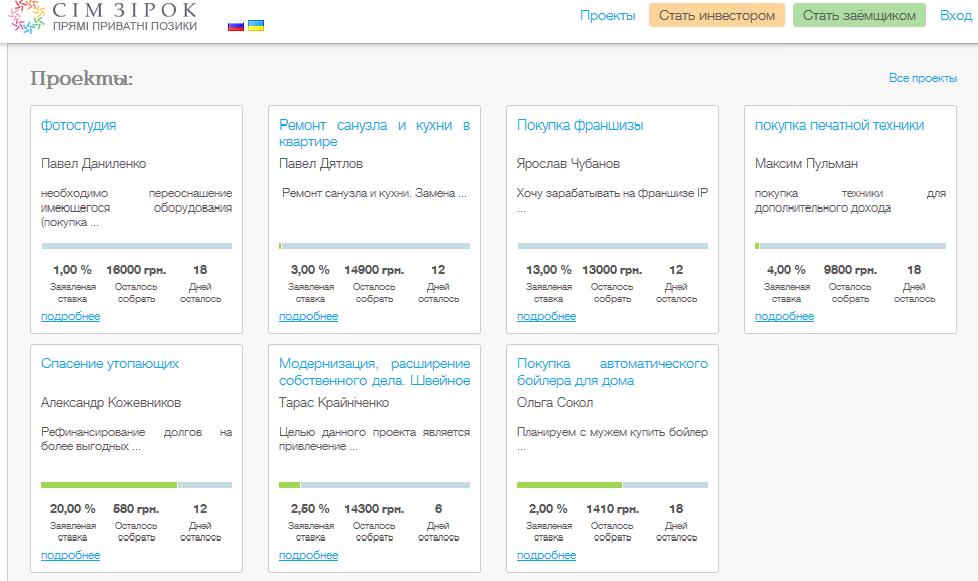

Как источник для финансовых вложений, наш инструмент скорее не конкурирует с другими, а дополняет их. Он находится в той зоне риска и доходности, в которой нет тех других конкурентов. Если мы возьмем Forex, то это огромный риск и, может быть, хорошая доходность, но при этом это мало кому удается. Другая крайность – это банки: стопроцентная доходность, но низкие проценты. Если смотреть на рынок выше и взять акции, где большая доходность, чем у банков, меньший риск, чем у Forex, но вероятность полной потери денег. Для акций нужен высокий профессионализм у инвестора, чтобы понимать, что делать, когда котировки идут вниз. Проще немного с облигациями, но по ним доходность не сильно выше, чем по депозитам в банке. Таким образом, мы находимся посередине. Наш инструмент понятный. Понятно, кто это и что это, куда вкладывают и откуда, вообще, деньги. Можно доверять и можно вкладывать: для инвесторов мы советуем диверсификацию портфеля по разным направлениям, среди которых наш инструмент, как дополняющий. Похожая система "Кредитная Биржа" системы Webmoney также успешно работает уже несколько лет и признана экспертами. Чтобы получить займ, вы должны должны располагать электронным кошельком, подключенным к системе Transfer. Вы указываете, какую сумму, на какой срок и под какие проценты готовы предоставить займ, а система подбирает подходящие предложения. Соответственно, предложения формируют также пользователи: если у вас есть какая-либо свободная сумма, здесь вы сами можете выдать потребительский кредит. Ставка займа составляет в среднем 25%. За всю историю работы выдано более 91 тыс. кредитов на общую сумму почти $30 млн. Безопасность вкладов гарантируется специальной аттестацией пользователей, однако эксперты советуют проверять своих заемщиков и самостоятельно, хотя при выдаче кредита также оформляется договор займа, который является гарантией при судебных тяжбах. По похожему принципу работает сайт "БезБанка" . Топовые предложения кредиторов и заемщиков ранжируются на главной странице, пользователь регистрируется, проходит проверку сервиса и получает рейтинг. В системе "Безбанка" зарегистрировано 21 тыс. пользователей, заключено 17 тыс. сделок на сумму около 140 тыс. руб. Еще один особый вид микрозаймовых сервисов – это этакий "околокраудвестинг", только без венчурной составляющей. Это, например, сервис LoanBerry , который действует по тому же P2P “сценарию”, где кредиторы встречаются с заемщиками, но здесь указывается, на что берется или дается взаймы (ремонт квартиры, например). Кредиторы могут формировать часть суммы - получаются сборы, как на краудплатформах. Похожий сервис есть и в Украине – это стартап SimZirok . Проект пока единственный в своем роде на украинском рынке, запустился недавно, получил инвестиции от Империус Груп (РВК). Его особенность – принудительная диверсификация, то есть ограничение максимальной суммы инвестиции в один займ одним кредитором и совершенно уникальный аукционный метод установления процентной ставки. Здесь пользователи объявляют и о своих проектах, и, например, о желании “купить с мужем автоматический бойлер”.

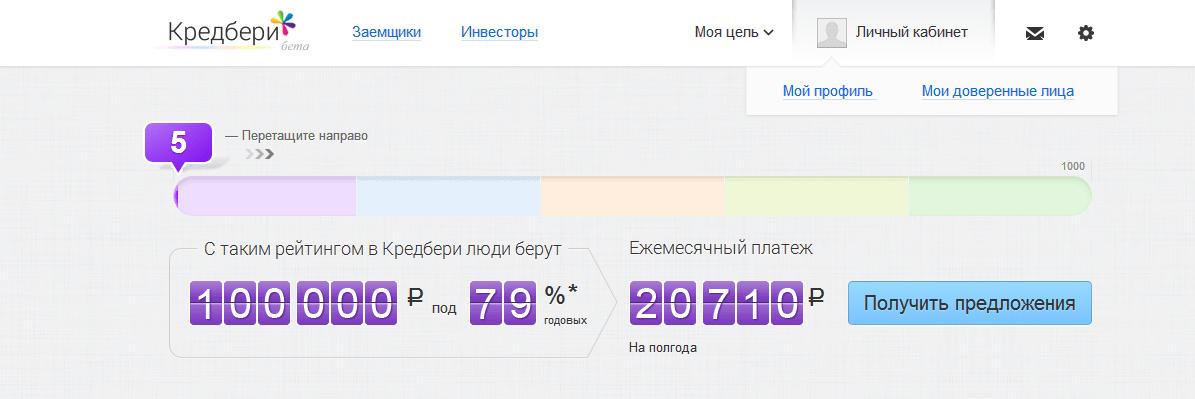

В прошлом месяце на P2P-рынок вышел новый игрок – проект Credberry.ru , который запустил Максим Ноготков, владелец группы компании “Связной”. Проект сгенерировал опыт своих конкурентов и придумал комбинированный механизм: кредиты друг другу, расчет ставок по рейтингу, расчет рейтинга по кредитным историям, друзья-поручители и отзывы пользователей-заемщиков. Во-первых, Credberry ищет заявки для банков, среди которых “Связной.Банк” и “Ренесанс Кредит”. Во-вторых, через эту платформу можно найти и частного инвестора. Сервис называет свои услуги “доверительным кредитованием”. В рейтинге учитывается объем данных, профили в соцсетях, отзывы друзей, пользователей. Кроме того, вы проходите специально разработанные тесты по банкам. Сервис пока доступен в бета-версии.

Есть также ряд компаний, находящихся на периферии P2P-кредитования, потому что принимают не вклады населения, а деньги профессиональных инвесторов и фондов. Они ближе уже к микрофинансовым организациям, но также оформляют займы онлайн. Процентные ставки здесь колоссальные, но такие виды кредитов рассчитаны на тех, кому нужно получить маленькие деньги срочно на короткий срок. Например, если вам нужно срочно отдать арендную плату за квартиру, а у соседа попросить в долг стесняетесь! Кроме того, такие сервисы интересны для крупных инвестиций, поскольку очень прибыльны. Платформа MoneyMan была основана в 2011 году Борисом Батиным и Александром Дунаевым, в 2012 году сервис начал свою работу, а в 2013 году владельцы объявили о закрытии Series A финансирования в размере $3 млн. Летом прошлого года получили инвестиции от Вадима Дымова (продукты “Дымов”, сеть магазинов “Республика”). По словам Бориса Батина, это “первый в России сервис, который автоматизировано обрабатывает заявки и выдает займы полностью онлайн”. Сервис выдает срочные займы до 15 тыс. руб. Оформление за 5 минут, деньги в тот же день, не выходя из дома. Хотя в сети есть негативные отзывы, что бывают задержки и некоторые другие ошибки. Однако для клиента сервис, действительно, удобен: на сайте есть очень понятный калькулятор займов, а также умная маркетинговая система бонусных баллов за своевременное погашение кредита, которые можно в дальнейшем использовать для продления срока займа, снижения процентной ставки или увеличения суммы до 30 тыс руб. Правда, проценты получаются крайне высокими: если взять 8000 рублей, допустим, на месяц, то придется переплатить больше половины. А это, если прикинуть на калькуляторе, и соотнести с долгосрочным кредитом в банке или через P2P… внимание: 744% годовых! Комиссия, конечно, колоссальная, но это плата за срочность и относительное невмешательство в кредитную историю. Аналогичные сервисы – Milli и “Касса 365” . Milli – очень амбициозный стартап, сотрудничающий с “Евросетью”. Можно получить займ до 30 тысяч, имея всего лишь профиль в одной из социальных сетей, после прийти в один из салонов мобильного ретейлера на карту “Кукуруза”. “Касса 365” выдает от 2 тыс руб. до 15 тыс. руб на 5-15 дней. Эксперты о перспективах и проблемах рынка P2P-кредитованияАнтон Тарасов, гендиректор компании “Вдолг.ру”: Основная проблема – это несовершенство нашего банковского законодательства. Сам механизм заключения займов аналогичен как в России, так и в Англии и США, но в вопросе взаимодействия кредитора и заемщика, в виде передачи денег, мы проседаем относительно развитых стран. В той же Англии есть, например, счета доверительного управления. Они имеют гораздо более широкий аспект использования, нежели в России. В России это управление ценными бумагами, а там это может быть все что угодно – и материальные вещи, и брокерские. Это упрощает саму систему расчетов. Во всем остальном мы ничем не хуже, не лучше. Только на Западе денег больше в части фондирования кредиторов. Там кредиторов просто физически больше. Люди просто еще не привыкли к тому, что есть альтернатива банкам, что можно заработать где-то, кроме как в банке, и понести какой-то минимальный риск.

Проблемы рынка можно долго перечислять. Отсутствие эффективной системы банковских безналичных платежей (прямое списание и резервация) и электронного банкинга. Недостаточное развитие (функциональность) и эффективность систем электронных денег. Отсутствие законодательства и практики использования escrow accounts (segregated accounts). Заградительные тарифы платежных систем Visa и MasterCard. Скептичные настроения инвесторов/кредиторов. Недостаточное (хотя и высокое) проникновение Интернета. Отсутствие четкой схемы идентификации клиентов в онлайне, что характерно не только для рынков России и Украины. Трудности получения данных о клиентах из электронных баз данных, включая бюро кредитных историй. Нет достаточной практики рассмотрения подобных дел в судах. Отсутствие четкого понятия «чистый процентный доход» (вычет невозвращенных долгов из суммы доходов). Отсутствие четкого механизма коллективного принятия решения заимодателями (не существует понятия «синдицированный заем» - аналог «синдицированный кредит»). Отсутствие четкого механизма передачи (продажи) долгов коллекторским агентствам.

P2P-проекты инвестиционно привлекательны, так как они составляют конкуренцию банковским сервисам. При правильной организации бизнеса их расходы ниже, что дает им конкурентное преимущество перед традиционными инструментами заимствования и накопления (прежде всего, банковскими продуктами). На рынке не хватает высококачественных проектов во всех сегментах, но особенно заметна их нехватка в сегменте p2p-кредитования малого бизнеса. Нашли опечатку? Выделите текст и нажмите Ctrl + Enter Комментарии

Dorris 12:53, 6.04.2014 Froite 14:45, 20.11.2014 Евгений Подставкин 10:45, 12.12.2014 Евгений Подставкин Ruslan Ayupov 18:05, 13.12.2014 Евгений Подставкин Виталий 09:56, 13.05.2015 Наталья Истомина 23:05, 22.05.2015 Раушан 13:08, 19.06.2015 Максим 20:00, 9.11.2015 Семен 20:44, 13.01.2016 Николай Кудрявцев 19:13, 18.01.2016 Кирилл Ершов 15:07, 28.01.2016 Perry White 23:11, 22.04.2016 Ihende Abraham 22:52, 30.04.2016 Марк Видаль 22:51, 7.05.2016 Alberto blackwell 08:07, 20.05.2016 Alberto blackwell Марк Видаль 14:55, 9.06.2016 Alberto blackwell Мурат Оспанов 22:14, 24.01.2019 Davis Morgan 23:08, 26.05.2016 Skyfinancialloan Funding 09:18, 4.06.2016 Helen Anderson 06:20, 9.06.2016 Kate Alexandra 16:06, 11.06.2016 Timmons Brent 11:48, 16.06.2016 Timmons Brent 11:50, 16.06.2016 Mrs zonat 22:44, 29.06.2016 Absolon Casimir 15:06, 7.07.2016 GEORGE WINSTON 15:02, 9.08.2016 GEORGE WINSTON 21:57, 9.08.2016 Mr Titcomb Brown 08:07, 20.08.2016 Annia vicky 15:01, 28.08.2016 GEORGE WINSTON 05:40, 1.09.2016 GEORGE WINSTON 05:42, 1.09.2016 Michael Cedric 20:10, 1.09.2016 GEORGE WINSTON 22:03, 2.09.2016 GEORGE WINSTON 22:10, 2.09.2016 Nokumkz 06:02, 5.09.2016 GEORGE WINSTON 02:12, 12.09.2016 GEORGE WINSTON 02:15, 12.09.2016 Helen Anderson 06:04, 12.09.2016 Helen Anderson 06:04, 12.09.2016 Helen Anderson 06:04, 12.09.2016 Helen Anderson 06:05, 12.09.2016 ОТВЕТЫ НА ВОПРОСЫ ИНВЕСТОРОВ Ответ: Для того, чтобы начать инвестировать в бизнес, представленный на площадке, необходимо сначала зарегистрироваться на сайте. После регистрации вы сможете выбрать проект, отправив предложение заемщику. Процедура работы инвестора на площадке описана по ссылке. Ответ: Если вы планируете создание широко диверсифицированного портфеля, то можете ориентироваться на основные параметры – кредитный рейтинг и рекомендуемую ставку по займу. Если вы собираетесь инвестировать в небольшое число проектов, лучше выбирать отрасль или специфику, где ваш опыт позволит разобраться в деятельности заемщика и, на основании предоставленных данных, оценить вероятность его успеха. Ответ: Принципы предложений на интернет-площадке сродни «голландскому аукциону». Вы можете предложить заемщику сначала самую привлекательную для вас, т.е. высокую ставку. Если заемщик откажется от вашего предложения, вы можете опускать ставку до приемлемого для вас предела. Вы также увидите предложения других инвесторов и ответ заемщика на них. Ответ: Одна из основных причин, по которой заемщик может не принять ваше предложение – это высокая процентная ставка. Для вашего удобства на странице проекта размещается информация о рекомендуемой площадкой процентной ставке, сумме и сроке займа. Также вы можете увидеть предложения других инвесторов – участников торгов по этому проекту и их переписку с заемщиком. Предложения других инвесторов и ответы заемщика на них могут быть ориентирами для вас при определении своего предложения заемщику. Ответ: Зарегистрированный инвестор может видеть следующую информацию о заемщике: вид бизнеса и срок его существования, организационно-правовую форму, в каком городе расположен, цель займа, запрашиваемую сумму, срок и желаемую процентную ставку, кредитный рейтинг, предлагаемое обеспечение и наличие поручительства. Также вы можете увидеть подробное описание деятельности, расчет кредитного рейтинга, финансовую информацию об активах и пассивах бизнеса, а также прибыльность бизнеса. Ответ: Для проведения оценки бизнеса заемщика эксперты интернет-площадки «Город Денег» лично выезжают на место ведения бизнеса, а также проводят его финансовый анализ по методике Европейского банка реконструкции и развития. В основе методики лежит оценка бизнеса заемщиков как по официальным документам, так и на основании анализа управленческой отчетности. В результате сбора и оценки информации о фактическом положении дел заемщика формируется представление о реальной выручке, структуре активов-пассивов, рентабельности, прибыли, убытках и, как следствие, о перспективах развития и возможных рисках предприятия, а также заемщику присваивается кредитный рейтинг. Ответ: Кредитный рейтинг является одним из самых эффективных и наглядных способов определения платежеспособности заемщика. В его основу заложена система балльной оценки качественных и количественных показателей деятельности предприятия, с учетом устойчивости, конкурентоспособности, финансовой независимости бизнеса, обеспеченности собственными средствами, величины долговой нагрузки на бизнес, его платежеспособности, кредитной истории. С методикой расчета рейтинга можно ознакомиться по ссылке. Ответ: Нет, не можете, ни в период торгов, ни после их окончания. Будьте внимательнее, принимая решение выставить предложение на площадке. В порядке исключения администратор площадки может снять предложение инвестора с торгов, однако при неоднократном нарушении данного правила, инвестор может быть заблокирован. Ответ: Ваши данные защищены системами шифрования, сертифицированными в соответствии с законодательством РФ. До заключения договора заемщик видит только ваш номер инвестора. «Город Денег» использует ваши данные только для работы площадки и заключения и исполнения договоров займа и не передает их какой-либо третьей стороне в каких-либо иных целях. С полной политикой обработки персональных данных можно ознакомиться здесь. Ответ: Для инвесторов подписание договоров проводится в офисе площадки кредитования (при наличии его в регионе), либо при получении пакета документов по почте. Личное присутствие при подписании договора необязательно, но при желании вы можете участвовать в процессе лично. Площадка настоятельно рекомендует оформление ЭЦП и подписание договоров с ее помощью. Ответ: Вы получите экземпляр договора сразу же при подписании при личном присутствии, либо экземпляры оригиналов договоров будут отправлены вам экспресс-почтой. Экземпляры договоров с файлами электронных подписей направляются участникам сделки, а также размещаются в личных кабинетах заемщика и инвестора. Площадка также оказывает услугу по нотариальному заверению договоров, если такая потребность возникнет. Доставка по почте и нотариальное заверение договоров оплачивается в соответствии с действующими тарифами. Ответ: Проценты и часть тела предоставленного займа по большинству размещенных на площадке проектов вы будете получать ежемесячно аннуитетными платежами. Аннуитетный платеж – это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга. Ответ: Да, будете. Инвесторы – физические лица платят с полученного дохода НДФЛ по ставке 13%. Для инвесторов – юридических лиц и индивидуальных предпринимателей величина налога зависит от того, какую систему налогообложения выбрало предприятие. 1. P 2 P -кредитование как сервис существует с 2005 года . Первой на рынке была британская компания Zopa, за время своего существования выдавшая ссуд на £500 млн и в настоящее время являющаяся крупнейшим игроком на британском рынке p2p-кредитования с более чем 500 тыс. клиентов. 2. P 2 P -кредитование это не краудфандинг . При классическом краудфандинге индивидуальные инвесторы объединяются и финансируют компанию, владеющую собственностью, в обмен на долю в ней. При p2p-кредитовании кредиторы финансируют непосредственно физическое лицо, собственника. При краудфандинге инвестор получает увеличение капитала, а при p2p-кредитовании — доход, и уровень риска при p2p-кредитовании ниже, чем при классическом краудфандинге. 3. Выделяют три типа p 2 p -кредитования — потребительское, кредитование малого и среднего бизнеса, кредитование недвижимости . 4. Займы при P2P-кредитовании разделяются на малые части. Это позволяет кредиторам снизить степень риска, финансируя множество небольших займов объемом от $25, и если какие-то из них не будут возвращены, это мало отразится на качестве портфеля. 5. Самый надежный способ обезопасить заем при p 2 p -кредитовании — залог первой очереди на собственность. При этой форме защиты кредита собственность, находящаяся в залоге, может быть продана для покрытия долга, причем p2p-кредит — первое, что будет покрыто после продажи залога. 6. Ежемесячно через p 2 p -платформы проходят миллионы долларов . Планируется, что к 2016 году объем рынка p2p-кредитования составит £5 млрд в Великобритании, до $30 млрд в США и до $60 млрд по всему миру. 7. Кредиты через p 2 p -платформу в среднем дешевле, чем по кредитной карте . Это показывает практика Lending Club, крупнейшего оператора p2p-кредитования в США. Если сравнить ссуды в $10 000, взятые через Lending Club под 12,4% и через кредитную карту под 18,5%, за пять лет за кредит по карте придется выплатить на $3050 больше. Не удивительно, что подавляющее большинство p2p-кредитов выдано на реструктуризацию банковских долгов. 8. Инвестирование в p 2 p -платформы может быть менее рискованным, чем инвестирование на фондовом рынке . Во время финансового кризиса в 2008 году фондовый рынок США упал на 53%. Инвесторы в p2p-кредитование за этот же период потеряли около 3% (статистика Lending Club). 9. Выгоднее давать кредиты на отпуск, чем на обучение. Максимизация прибыли требует от p2p-инвестора выбирать финансируемые ссуды более чем по 30 различным критериям. В среднем больше всего прибыли приносят ссуды на рефинансирование долга (8,5%), за ними идут ссуды на организацию свадеб (8%), на переезд (4,2%) и на отпуск (3,8%). Ссуды на обучение приносят инвесторам меньше процента доходности. 10. Ссуды с хорошим соотношением выгоды к риску финансируются в течение тридцати секунд. Новые ссуды доступны инвесторам несколько раз в день, но среди инвесторов настолько высока конкуренция за выгодные ссуды, что последние финансируются почти моментально. Это делает работу p2p-инвестора в чем-то похожей на высокочастотный трейдинг — необходимо успеть перехватить выгодное предложение раньше других. Оценить: 15 0 |

Антон Тарасов, гендиректор компании “Вдолг.ру”

:

Антон Тарасов, гендиректор компании “Вдолг.ру”

:

Борис Батин, сооснователь проекта MoneyMan:

Борис Батин, сооснователь проекта MoneyMan:

Вячеслав Артамонов, руководитель компании SimZirok:

Вячеслав Артамонов, руководитель компании SimZirok:

Дмитрий Алимов, управляющий партнер Frontier Ventures:

Дмитрий Алимов, управляющий партнер Frontier Ventures:

| Читайте: |

|---|

Популярное:

Новое

- Как делаются переводы Маниграм: где отправить и получить деньги?

- Сбербанк онлайн бпс личный кабинет

- Личный кабинет в интернет-банкинге бпс-сбербанк

- Финансирование непредвиденных государственных расходов Особенности формирования и распределения прибыли акционерного общества

- Ликбез: прибавочная стоимость

- Формула инфляции: особенности расчета, индекс и измерение

- Как застрахованы вклады в банках Страхование вкладов сумма гарантированного

- Страхование вкладов Банки которые страхуют вклады

- Заявка на ипотеку онлайн во все банки

- Риски, преимущества и недостатки инвестиционной деятельности Что такое инвестор и как им стать