Разделы сайта

Выбор редакции:

- Не сложилось, не срослось: основания, порядок и правовые последствия отмены усыновления ребенка

- Как делаются переводы Маниграм: где отправить и получить деньги?

- Сбербанк онлайн бпс личный кабинет

- Личный кабинет в интернет-банкинге бпс-сбербанк

- Финансирование непредвиденных государственных расходов Особенности формирования и распределения прибыли акционерного общества

- Ликбез: прибавочная стоимость

- Формула инфляции: особенности расчета, индекс и измерение

- Как застрахованы вклады в банках Страхование вкладов сумма гарантированного

- Страхование вкладов Банки которые страхуют вклады

- Заявка на ипотеку онлайн во все банки

Реклама

| Перевод с карты на карту без комиссии. Где перевести деньги с карты на карту — подборка сервисов Двусторонняя система безопасности для надежных онлайн-денежных переводов |

|

Бывают экстренные ситуации, при которых необходимо срочно передать деньги родственнику или другу. Не всегда есть возможность и время доставить финансы наличным способом. Банки предлагают решать подобные проблемы с помощью пластиковых карт. Карточка является универсальным средством для осуществления безналичных операций движения денежных средств. Однако клиенты опасаются платы за осуществление переводов. При заключении договором с банком на пользование карточкой существует множество нюансов, способные создать проблемы клиентам. Перевод с карты на карту без комиссии возможен, если получатель и отправитель являются клиентами одного банка. Перевод с карты на карту другого банка без комиссииВ век компьютеризации пластиковая карточка становится необходимым атрибутом в повседневной жизни. Родительская забота о ребенке-студенте, подарки на праздники позволяют быть ближе к детям даже на расстоянии. Карточные переводы онлайн необходимы при совершении покупок в интернет-магазинах. В каждом регионе и каждом банке существуют свои тарифы для владельцев карточек. В целях экономии личных средств для собственников пластиковых карт важным критерием является перевод с карты на карту другого банкабез комиссии. Для осуществления перевода можно использовать массу инструментов – от терминалов до помощи операторов горячей линии банка. Сервисы переводов между картами без комиссийПоскольку целью существования банков является получение прибыли, то карточные переводы без комиссии осуществляются между картами одного банка. Самые распространенные сервисы переводов между картами без комиссий:

Инструкция по осуществлению переводаДля правильного осуществления финансовых операций существует инструкция по осуществлению перевода. С ней способен разобраться даже человек, который ничего кроме сберегательной книжки не держал в руках. Обычно для того, чтобы вникнуть в весь процесс достаточно пяти минут. Для того чтобы денежные средства дошли до получателя необходимо обладать такими сведеньями:

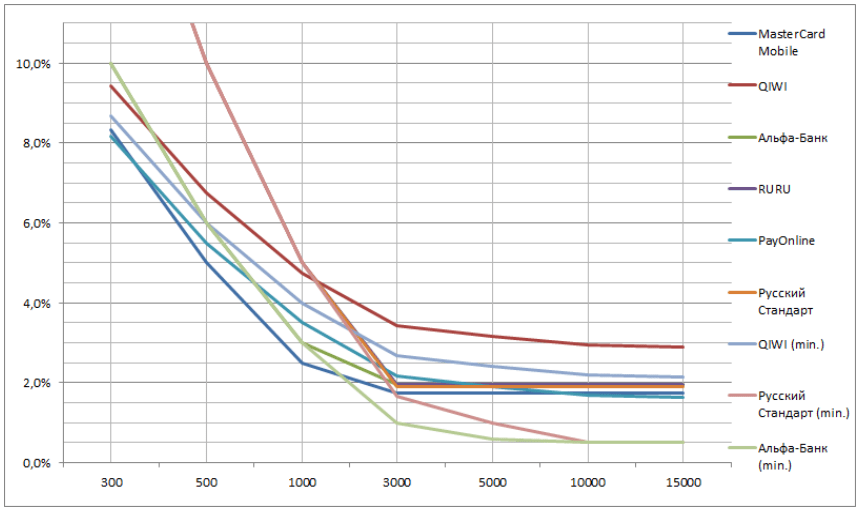

В зависимости от выбранного способа осуществления транзакции необходимо указать нужную сумму и реквизиты для осуществления операции. Лимиты переводаВ каждом банкелимиты перевода формируются под влиянием таких факторов, как статус карты, репутация собственника, учетная политика банка. Владельцам золотых и платиновых карточек позволено превышать базовый лимит в 2 или 3 раза. В зависимости от срока пользования услугами определенных финансово-кредитных заведений лимит может увеличиваться. Среднестатистический лимит колеблется от 15 тыс. руб. до 80 тыс. руб. Многие финансовые учреждения с целью привлечения клиентов проводят коррекцию тарифных пакетов, в которых увеличивают дневную или месячную предельную сумму для транзакций между пластиковыми картами. Вы оказываете услуги, но при этом не предприниматель. Вы решили что-то продать. Вы расплачиваетесь за всех. Вам нужно погасить задолженность по кредитной карте. Вот лишь небольшой список тех ситуаций, когда нужно передать деньги от одного человека другому.Вообще вариантов передачи денег несколько: отдать наличными, перевести электронными деньгами, оформить платеж через интернет-банк, сделать перевод с банковской кары на банковскую карту Visa или Mastercard . Каждый способ по-своему хорош, но карты все же рулят! Мне было интересно сделать review российских сервисов P2P-переводов по банковским картам. На Июль 2013 г. найдено 6 сервисов по переводу средств с карты на карту по технологиям Visa Money Transfer® и MasterCard MoneySend®: Сравнение способов: Cash, E-Money, Online Banking, Visa / Mastercard Про номер карты … Отправителю денег необходимо знать номер карты получателя в большинстве сервисов перевода с карты на карту. Номера карты, самого по себе недостаточно, чтобы мошенники завладели Вашими деньгами. Но все же если угадать месяц и год - то в ряде случаев можно провести транзакцию, при этом ни CVC, ни имя и фамилия, ни 3DSecure не нужны. Поэтому, не стоит номер карты сообщать всем направо и налево и публиковать в открытом доступе. О 3D Secure (3DS)… Это уже широко известная технология защиты банковских карт - предполагает подтверждение операции вводом кода из sms, одноразового кода со скретч-карты или выписки из банкомата, или платежного пароля. Аутентификация по 3DS приравнивается к электронной цифровой подписи - т.е. такую транзакцию практически невозможно опротестовать. Далеко не все карты поддерживают 3DS, т.к. технология для банков стоит нехилых денег. Вот неполный список банков , кто поддерживает 3DS. Наличные - самый простой вариант. Но что если наличных нет: не хватило денег, забыл кошелек, негде разменять, банкомат далеко. Электронные деньги не достаточно универсальны. Подойдут в том случае, если оба человека ими пользуются, и при том одинаковыми. Если э-деньги разные - возникает необходимость их обменять. Это становится все сложнее и дороже, и уж точно не моментально. А так перевод внутри конкретной ПС моментальный, комиссии за перевод минимальные, либо вообще ноль. Комиссии за вывод в кэш все же есть - на уровне 2-3%. Банковский перевод не быстрый. Онлайн-банкинг предполагает, что у отправителя и получателя есть интернет-банк в любом из банков. Но даже если и так, то рассматривать этот способ как моментальный можно лишь в том случае, если у отправителя и получателя счета открыты в одном и том же банке. В противном случае перевод занимает от 1 до 3 календарных дней, комиссии разные: от фиксированных 20 рублей без %%, до 3% от суммы. Банковская карта как средство платежа наиболее проста и понятна. Карты имеют максимальный охват и доступным любому человеку «из толпы». Visa и MasterCard уже давно придумали эквайринг, но он доступен только для компаний (и предпринимателей). Для обывателей - физических лиц - реализованы технологии безопасного перевода средств с карты одного человека на карту другого: MasterCard MoneySend и Visa MoneyTransfer (или Visa Personal Payments). Сравнение сервисов P2P-переводов с карты на карту Сравнение комиссий сервисовЯ прикинул, сколько будет реальная комиссия при переводе 300, 500, 1.000, 3.000, 5.000, 10.000 и 15.000 руб. Получились интересные цифры: от 0.5% до 16.7%. Проще все увидеть на графике: ИтогиНайти наиболее выгодные условия в той или иной ситуации можно, зная сумму перевода , тип карт отправителя и получателя (Visa или Mastercard) и банк, выпустивший карту получателя .

Кому и зачем это нужно?В каких ситуациях могут быть полезны сервисы P2P-переводов?

Задача: как получить деньги от другого человека здесь и сейчас? Каков этот дополнительный уровень безопасности, который меня просят завершить? Почему вы запрашиваете этот дополнительный уровень безопасности сейчас? Мы вводим эту дополнительную проверку безопасности, где необходимо обеспечить безопасность и безопасность ваших транзакций. Когда мне нужно будет ввести этот код? Нужно ли мне это делать каждый раз? Если нет, вам нужно обратиться в свой банк. Процессы банков все разные, поэтому вам нужно будет связаться с вашим банком, если вышеуказанные варианты не окажутся успешными. Мы запросим только этот дополнительный код из вашего банка, где необходимо соблюдать новые правила. На Июль 2013 г. найдено 6 сервисов по переводу средств с карты на карту по технологиям Visa Money Transfer® и MasterCard MoneySend®: Далее можно найти конкретные рекомендации. Предлагаю общественности пользоваться, уточнять и дополнять. Сравнение способов: Cash, E-Money, Online Banking, Visa / MastercardПро номер карты … Отправителю денег необходимо знать номер карты получателя в большинстве сервисов перевода с карты на карту. Номера карты, самого по себе недостаточно, чтобы мошенники завладели Вашими деньгами. Но все же если угадать месяц и год - то в ряде случаев можно провести транзакцию, при этом ни CVC, ни имя и фамилия, ни 3DSecure не нужны. Поэтому, не стоит номер карты сообщать всем направо и налево и публиковать в открытом доступе. О 3D Secure (3DS)… Это уже широко известная технология защиты банковских карт - предполагает подтверждение операции вводом кода из sms, одноразового кода со скретч-карты или выписки из банкомата, или платежного пароля. Аутентификация по 3DS приравнивается к электронной цифровой подписи - т.е. такую транзакцию практически невозможно опротестовать. Далеко не все карты поддерживают 3DS, т.к. технология для банков стоит нехилых денег. Вот неполный список банков, кто поддерживает 3DS. Наличные - самый простой вариант. Но что если наличных нет: не хватило денег, забыл кошелек, негде разменять, банкомат далеко. Электронные деньги не достаточно универсальны. Подойдут в том случае, если оба человека ими пользуются, и при том одинаковыми. Если э-деньги разные - возникает необходимость их обменять. Это становится все сложнее и дороже, и уж точно не моментально. А так перевод внутри конкретной ПС моментальный, комиссии за перевод минимальные, либо вообще ноль. Комиссии за вывод в кэш все же есть - на уровне 2-3%. Банковский перевод не быстрый. Онлайн-банкинг предполагает, что у отправителя и получателя есть интернет-банк в любом из банков. Но даже если и так, то рассматривать этот способ как моментальный можно лишь в том случае, если у отправителя и получателя счета открыты в одном и том же банке. В противном случае перевод занимает от 1 до 3 календарных дней, комиссии разные: от фиксированных 20 рублей без %%, до 3% от суммы. Банковская карта как средство платежа наиболее проста и понятна. Карты имеют максимальный охват и доступным любому человеку «из толпы». Visa и MasterCard уже давно придумали эквайринг, но он доступен только для компаний (и предпринимателей). Для обывателей - физических лиц - реализованы технологии безопасного перевода средств с карты одного человека на карту другого: MasterCard MoneySend и Visa MoneyTransfer (или Visa Personal Payments). Сравнение сервисов P2P-переводов с карты на картуСравнение комиссий сервисовЯ прикинул, сколько будет реальная комиссия при переводе 300, 500, 1.000, 3.000, 5.000, 10.000 и 15.000 руб. Получились интересные цифры: от 0.5% до 16.7%.

У вас будет от 3 до 5 попыток добиться успешной аутентификации карты. В противном случае вам необходимо связаться с вашим банком. Нет, если вы хотите произвести платеж с использованием кредитной или дебетовой карты. Но опять же, мы будем предлагать вам только этот код в ограниченных случаях при оплате кредитной или дебетовой картой. Изменение имени счетаОн развертывается в точке транзакции и обычно включает в себя требование, которое клиент попросил своим банком выдачи карты ввести пароль или пароль, чтобы доказать, что они являются законными владельцами карт. После того, как платежная карта потребителя будет добавлена в кошелек, будет очень мало случаев, когда уровень риска в транзакции будет достаточно высоким для нас, чтобы потребовать этот более высокий уровень проверки. Мы уверены, что этот процесс должен увеличить ваш бизнес с помощью более «хороших» одобренных транзакций. Проще все увидеть на графике:

Как я уже писал, некоторые банки предлагают специальные условия по переводу средств на собственные карты (в таблице и на графике это варианты «min» ). Например, «Альфа-Банк» предлагает 0.5% + 30 руб. вместо 1.95% + 30 руб. за перевод. Банк «Русский Стандарт» предлагает 0.5% + 50 руб. вместо 1.90% + 50 руб. Согласитесь, резонно пользоваться услугами тех банков, которые лицом к клиенту. Сравнение комиссий сервисовВы должны испытать увеличение конверсии продаж для транзакций, которые ранее считались высокорисковыми и уменьшались. Вам не нужно ничего делать. Каковы преимущества для меня сейчас, когда кто-то платит раньше, чем раньше? Во всех остальных случаях мы предлагаем отнести их в наш отдел обслуживания клиентов, и мы будем работать с клиентом, чтобы попытаться найти альтернативные способы оплаты или методы аутентификации, чтобы помочь им выполнить транзакцию. Двусторонняя система безопасности для надежных онлайн-денежных переводовНовая безопасность, в соответствии с нашими ожиданиями, поможет только увеличить оборот, уровень одобрения и удовлетворенность клиентов. Если вы не можете найти ответ на свои вопросы здесь, пожалуйста. Эта платформа позволяет вам пользоваться следующими преимуществами. ИтогиНайти наиболее выгодные условия в той или иной ситуации можно, зная сумму перевода , тип карт отправителя и получателя (Visa или Mastercard) и банк, выпустивший карту получателя .

Кому и зачем это нужно?В каких ситуациях могут быть полезны сервисы P2P-переводов?

Считается, что технология 3D-Secure, повсеместно внедряемая российскими банками, является надежной защитой от карточного фрода. Однако мошенники этого мнения не разделяют – случаев воровства денег с карт, защищенных хваленой 3DS, очень много. В каких случаях 3D-Secure не спасает и как при этом можно защититься от потери денег? Меньше шагов для загрузки вашего денежного перевода, поскольку для проверки вашей дебетовой карты не требуется документация.

Здесь вы авторизуете платеж, который будет вычитаться с вашей дебетовой карты. . После этого ваш банк выдаст вам пароль. Это может быть использовано для будущих передач; делая этот процесс более быстрым и эффективным. Ваша передача будет отправлена и вскоре будет обработана. . Если у вас возникли вопросы о том, как работает эта дебетовая карта, пожалуйста, не стесняйтесь. Суть технологии, напомним, состоит в том, что для совершения любой CNP-трансакции (Card Not Present, без предъявления карты) необходимо ввести дополнительный код, на карте не написанный. Обычно этот одноразовый код берется со скретч-карты, полученной держателем платежной карты в банке, либо из присланного банком СМС-сообщения. Ввод этого кода доказывает банку, что трансакцию пытается совершить не просто кто-то, знающий данные, размещенные на поверхности карты, но человек, имеющий доступ к телефону держателя карты или к выданной ему скретч-карте. Храните эти инструкции в надежном месте, чтобы вы всегда могли предпринять необходимые шаги для завершения онлайн-перевода денег. «Вы или ваш» означает или относится к основному держателю карты и, когда этого требует контекст, каждый дополнительный владелец карты. Получится ли использовать банкомат?«Электронная почта» означает электронное сообщение, которое позволяет получать сообщения, отправленные через Интернет. Мы не несем ответственности за отказ Продавца принять Вашу Карту за указанную оплату по любой причине. В определенных обстоятельствах мы также можем потребовать, чтобы вы составили полицейский отчет, сопровождаемый любой другой информацией, которую мы можем потребовать. Как и любая усиленная мера безопасности, 3D-Secure доставляет пользователям определенные неудобства. Нужно хранить в безопасности скретч-карту с кодами и постоянно носить ее с собой либо всегда быть на связи, что возможно далеко не всегда, особенно в заграничных поездках. Севший аккумулятор телефона, отсутствие покрытия сети, какой-либо сбой у оператора или проблемы с маршрутизацией СМС-сообщений в роуминге – и у вас нет никакой возможности совершить нужный платеж. Эти положения и условия регулируются законодательством Камбоджи, и стороны соглашаются подчиняться неисключительной юрисдикции судов Камбоджи. Во-вторых, у вас должен быть Дебет или Кредитная карта. Он может взимать номинальную плату за это. Теперь, если вы не загрузили приложение, загрузите его из официальных ссылок, упомянутых в конце этого сообщения, и установите его на свой телефон. После того, как приложение установлено, запустите приложение. Чтобы завершить платеж, выберите вариант оплаты - Дебетовая карта или Кредитная карта. Когда у вас будет необходимая сумма в кошельке, вы можете использовать ее для оплаты. Теперь, чтобы произвести оплату за любую сделанную покупку, доступны два основных варианта. Директор по мониторингу электронного бизнеса Альфа-Банка Алексей Голенищев и начальник управления электронной коммерции Альфа-Банка Игорь Арефьев рассказали о рисках при использовании технологии 3D-Secure. «Электронная коммерция остается рисковым сегментом с точки зрения безопасности банковских карт. Несмотря на введение дополнительных средств защиты, риски при оплате через Интернет сохраняются – карта физически не предъявляется, мошенники оперируют данными, которыми могут завладеть с помощью как технических средств, так и социальной инженерии, просто обманув жертву. В этом методе розничный торговец сканирует код на вашем телефоне, а затем вы можете ввести сумму, которую вы хотите заплатить. Затем укажите номер мобильного телефона получателя и введите сумму платежа. Если вы хотите проверить параметры, вот список некоторых из. Это помогает минимизировать риск мошеннических онлайн-транзакций на вашей Карте. . Ваш платеж разрешен и ваш заказ помещен. Служба помогает предотвратить несанкционированное использование в Интернете до того, как это произойдет, подтвердив вашу личность с помощью дополнительного кода аутентификации. Когда вы правильно вводите свой код аутентификации во время покупки у участвующего онлайн-торговца, вы подтверждаете, что являетесь авторизованным держателем карты и ваша покупка завершается. Если введен неправильный код, покупка не будет завершена. Даже если кто-то знает ваш номер кредитной или дебетовой карты, покупка не может быть завершена без вашего кода аутентификации у участвующего торговца. Проведение операций в формате 3D-Secure, конечно, более безопасно, так как, помимо стандартных реквизитов карты, еще вводится дополнительный пароль. В Европе, как родоначальнике данного формата, до сих пор распространен формат таких операций в виде дополнительного ввода постоянного пароля, то есть некоего аналога ПИН для банкоматов. Просто выполните следующие простые шаги. Теперь вы готовы завершить свою онлайн-покупку своей картой, наслаждаясь дополнительной защитой. Специального программного обеспечения для установки нет. Это еще больше повышает безопасность онлайн-транзакций, так как только вы получите доступ к Коду аутентификации, который необходим для завершения транзакции. Кроме того, вы также получите код аутентификации на зарегистрированном адресе электронной почты . Код аутентификации будет немедленно отправлен вам на ваш зарегистрированный номер мобильного телефона и адрес электронной почты. Во время первой покупки через Интернет вам будет предложено зарегистрироваться в службе, подтвердив свои данные, отвечая на вопросы безопасности и создавая персональный код. Как только услуга будет активирована для вашей карты, каждый раз, когда вы совершаете покупку в аффилированных интернет-магазинах, вам будет предложено предоставить ваш личный код. Персональный код - это ваша цифровая подпись, которая предлагает дополнительный предохранительный клапан, защищающий вас от возможного мошеннического и несанкционированного использования вашей карты. В России в основном используются одноразовые пароли для подтверждения каждой операции, что более безопасно. Но, учитывая, что в отличие от банкоматов, где ПИН шифруется непосредственно на клавиатуре и в открытом виде никуда не уходит, в случае ввода пароля 3D-Secure на клавиатуре компьютера он не шифруется и может быть перехвачен злоумышленниками, получившими в результате хакерской атаки контроль над вашим компьютером. Или сам клиент может его выдать мошенникам в результате применения против него какого-либо воздействия методом социальной инженерии, – объясняет Алексей Голенищев. – Учитывая, что любые дополнительные средства защиты операций в Интернете, как правило, усложняют клиенту процедуру покупки, что часто воспринимается негативно. С точки зрения золотой середины бизнеса и рисков, помимо стандартных средств защиты операций, существенную роль играет наличие у банка современной системы онлайн-мониторинга и противодействия мошенническим операциям». Сначала вам будет предложено зарегистрироваться в службе. Этот процесс полностью защищен и остается «невидимым» для интернет-магазина. Таким образом, будет подтверждено, что вы являетесь уполномоченным держателем карты, и ваш платеж может быть осуществлен до тех пор, пока будут выполнены другие условия использования карты. Торговец контрагента не может видеть ваш личный код. Создание кода персонального доступаЕсли вы введете неправильный персональный код, появится соответствующее сообщение. Во время первой онлайн-покупки вам будет предложено подтвердить свои данные для регистрации.

Заметим, что 3D-Secure работает не во всех ситуациях: при покупке с вас затребуют код, только если технологию поддерживает не только банк-эмитент вашей карты, но и банк-эквайер, принимающий платежи для данной точки интернет-торговли. Среди европейских банков поддержка 3D-Secure крайне распространена, а вот в США, где многие банки до сих пор работают «по старинке», без EMV-чипов и 3D-Secure, многие товары и услуги можно оплатить безо всякого кода. Потому именно американские магазины нередко становятся каналом для вывода украденных средств. Но интернет-магазины – не самый удобный вариант для воров, так как приобретенные товары еще нужно реализовать. Теперь все чаще появляются сервисы, позволяющие заполучить «живые» деньги. Вы создаете имя пользователя и пароль, которые вы только знаете. Ваше имя пользователя отображается в каждой онлайн-транзакции. Ввод правильного кода личного доступа подтверждает, что вы являетесь законным владельцем карты, и только после этого ваша транзакция может быть завершена. При неправильном личном пароле транзакция не может быть выполнена. Вы устанавливаете свое личное сообщение, которое появится, когда вы совершаете покупку у аффилированного лица с соответствующим продавцом услуг. Создайте имя пользователя, состоящее из букв или букв и цифр, содержащих хотя бы один маленький алфавитный символ.

«Наивысшие риски имеются там, где есть возможность обналичивания украденных денег. Мошенникам интересно получить реальные деньги, а не какие-либо товары. Прежде всего, речь о пополнении телефонных счетов, приобретении авиабилетов, сервисах перевода денег с карты на карту», – говорит Алексей Голенищев. По словам Голенищева и Арефьева, в мошеннические схемы нередко вовлекают операторов связи, системы электронных кошельков и даже банки. Так, при расследовании одного из инцидентов кражи денег с карты Альфа-Банка был обнаружен сайт, маскирующийся под сервис-агрегатор продажи авиабилетов. Сайт был построен на совесть, он позволял выбрать нужный рейс и оплатить билеты. Вот только форма для ввода данных карты на самом деле представляла собой сервис перевода денег с карты на карту, предлагаемый одним из российских банков на условиях white label (то есть техническая «начинка», которую партнер банка может «завернуть» в свой собственный дизайн). Фактически клиент сам вбивал все необходимые данные, включая код 3D-Secure, а банк переводил стоимость билета с карты жертвы на карту мошенников. Как использовать мой личный код?После проверки данных вашей покупки и после проверки правильности вашего личного сообщения введите свой личный код, чтобы завершить покупку. Вы должны подтвердить свои данные еще раз, и тогда вы сможете создать новый персональный код. Вам будет предоставлена возможность ввести новый личный код. Каждый раз, когда вы делаете онлайн-покупку, откроется окно, в котором вы должны ввести свой персональный код. Кроме того, в этом окне появляется ваше личное сообщение. Вам будет предоставлена возможность ввести новое личное сообщение. Почему моя карта не взимается, когда транзакция появляется в поле управления картой в 30 последних трехмерных транзакциях. С вашим личным кодом вы подтверждаете, что являетесь правообладателем карты, чтобы совершить транзакцию. Этот процесс безопасен для вас и невидим для торговца. Причиной этого «странного сотрудничества», по мнению представителей Альфа-Банка, является недостаточно тщательная проверка партнеров со стороны неназваного банка. В данный момент договор банка с мошенниками разорван, а работа их сайта прекращена. Помимо таких вопиющих случаев, есть множество других способов обойти 3D-Secure. Один из наиболее популярных – перехват управления смартфоном с помощью мобильной троянской программы. Если у злоумышленника есть все данные карты жертвы, мобильный троянец может пересылать хозяину приходящие по СМС коды 3D-Secure, чтобы тот мог воспользоваться сервисом перевода денег. Или же и того проще – троянец с помощью команд СМС-банкинга может «слить» деньги с банковского счета на мобильный счет сим-карты жертвы. А уж их перевести на сторону достаточно несложно безо всяких данных карты и кодов подтверждения. Да, вы можете, без необходимости устанавливать какое-либо конкретное программное обеспечение. Если вы еще не зарегистрировались в службе, когда вы приступите к подтверждению покупки в Интернете с помощью кредитной или дебетовой карты, система автоматически откроет экран регистрации для этой услуги. В первый раз вы можете не регистрироваться. Что, если истечет срок действия моей дебетовой или кредитной карты?Вам не нужно связывать его снова с сервисом. Что делать, если моя дебетовая или кредитная карта потеряна или украденаПосле объявления об утере или краже в соответствии с процедурой Банка и условиями договора для выдачи и использования карты ваша карточка отменяется, и по вашему соответствующему запросу выдается новая.Еще одним классическим вариантом является атака «человек в браузере». Если жертва пользуется интернет-банкингом посредством компьютера, зараженного троянцем, вредоносная программа может перехватывать вводимые данные и заменить реквизиты операции. Таким образом, сумма в 100 рублей может превратиться в 100 тыс. рублей, а перевод другу Пете – в перевод какому-то незнакомому Васе. Правда, такие изменения можно вовремя заметить, внимательно прочитав СМС-сообщение с кодом 3D-Secure – большинство банков указывают в нем сумму и получателя платежа. На практике карточные мошенники чаще всего не утруждают себя приобретением и распространением мобильных троянцев. В этом нет нужды, коль скоро сим-карту с номером жертвы можно просто перевыпустить в салоне оператора мобильной связи и спокойно украсть деньги с помощью команд СМС-банкинга, которые у многих банков даже ввода пароля не требуют. Операторы, по их словам, начали бороться с этой практикой, но пока количество инцидентов такого рода не снижается. Стопроцентной защиты от карточного мошенничества нет и быть не может. Как видим, есть множество случаев, когда даже 3D-Secure не спасает. Однако степень риска можно существенно снизить, придерживаясь определенных правил. Вот они: 1) внимательно читать СМС-сообщения с кодами 3D-Secure; 2) немедленно обращаться в банк в случае, если мобильная сеть перестала принимать вашу сим-карту (что свидетельствует о ее перевыпуске); 3) и конечно, не совершать оплат на незнакомых интернет-сайтах. Делать переводы с такой карты без довольно опасно, так как вводить специальный код для подтверждения нет необходимости. Чтобы осуществить перевод, необходимо выполнить следующие действия:

Деньги можно отправить не только на пластиковую, но и на виртуальную карту. Это более надежно, так как срок ее действия ограничен от 1 операции до 3 месяцев. Как вывести деньги с карты без 3D SecureОбычно мошенникам недостаточно знать только номер карты. Но иногда они могут вычислить дату окончания ее действия и CVC код. Имея эти данные, можно вывести деньги со счета при использовании специальной технологии. Так как действия носят преступный характер, алгоритм действий в статье не описывается. Стоит понимать, что банки часто отказывают в совершении перевода, если операция носит сомнительный характер. То есть, когда платеж производится без применения системы 3ds, то есть вероятность блокировки транзакции. Если платеж производится через специализированную интернет-площадку, то платежные системы МИР, VISA и MasterCard перекладывают ответственность при возникновении мошеннических действий в отношении одной из сторон, на саму площадку. Согласно пользовательскому соглашению специализированных сайтов, полную ответственность за действия несут сами стороны, а сервис является посредником, который взимает небольшую комиссию. При этом подключение защиты невыгодно в силу того, что за нее необходимо платить. Исходя из этого, не стоит предоставлять номер карты всем подряд и держать его в открытом доступе. Рекомендуется предоставлять его только тем, кто намерен перевести определенную сумму. При этом это должен быть надежный контрагент, который точно не будет пытаться вывести средства получателя преступным путем. Сравнение сервисов для вывода денег

Как защитить себя от мошенниковЕсть несколько способов защитить себя от злоумышленников при отсутствии технологии защиты 3ds во время совершения платежей:

Никакие IT-технологии не смогут защитить, если клиент сам не позаботится о собственной безопасности, поэтому надо осуществлять платежи через проверенные сервисы. Перевести денежные средства с одной карты на другую можно при помощи универсальных платежных систем, которые стали доступны благодаря технологиям Visa Money Transfer и MasterCard MoneySend. Переводы осуществляются между платежными инструментами разных банков. Здесь будем собирать информацию о сервисах для перевода денег с карты на карту.

Достаточно часто возникают ситуации, когда нужно перевести деньги с одного карточного счёта на другой. Надёжнее всего сделать это в отделении банка. Но этот способ не всегда доступен. Существует несколько способов междукарточных переводов денежных средств, минуя банковский офис.

Такими способами можно мгновенно перевести деньги на карты Visa или MasterCard любого российского или зарубежного банков. Для совершения перевода достаточно знать номер карты получателя. За межбанковские переводы, а в ряде случаев и за переводы между картами одного банка придётся заплатить определённую комиссию. При переводе средств с карты на карту следует быть предельно внимательными: неверно введённая цифра номера карты может доставить множество хлопот с возвращением неправильно перечисленных денег. |

| Читайте: |

|---|

Популярное:

Новое

- Как делаются переводы Маниграм: где отправить и получить деньги?

- Сбербанк онлайн бпс личный кабинет

- Личный кабинет в интернет-банкинге бпс-сбербанк

- Финансирование непредвиденных государственных расходов Особенности формирования и распределения прибыли акционерного общества

- Ликбез: прибавочная стоимость

- Формула инфляции: особенности расчета, индекс и измерение

- Как застрахованы вклады в банках Страхование вкладов сумма гарантированного

- Страхование вкладов Банки которые страхуют вклады

- Заявка на ипотеку онлайн во все банки

- Риски, преимущества и недостатки инвестиционной деятельности Что такое инвестор и как им стать